平成28年8月31日に公表された一般社団法人金融先物取引業協会(金先業協会)と東京外国為替市場委員会が実施したアンケート実態調査の集計結果の検証、第3回目です。

前回、アンケート結果の一つの結論として、取引高上位業者ほど、

- 内製システムもしくはASPを利用しており

- 且つマリーしている

つまりはB Book業者であると書きました。では、どれくらいの規模でマリーしているのでしょうか?

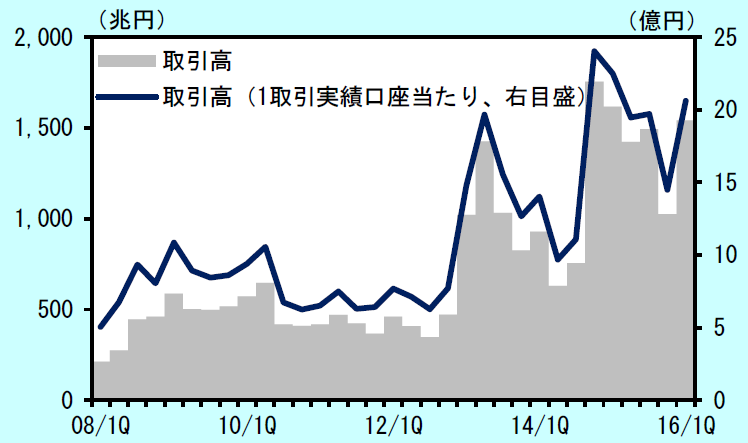

この点を考えるにあたって、そもそも日本におけるFXの取引高はどれくらいあるのでしょうか?

出典:金融先物取引業協会「店頭外国為替証拠金取引の実態調査について」

御覧の通り、2012年4月に比べると2016年4月の取引高は3倍以上になっています。グラフにすると、取引高の伸びは明らかです。(※上の表は1か月分の値ですが、下のグラフは四半期の値です)

出典:日銀レビュー2016年6月

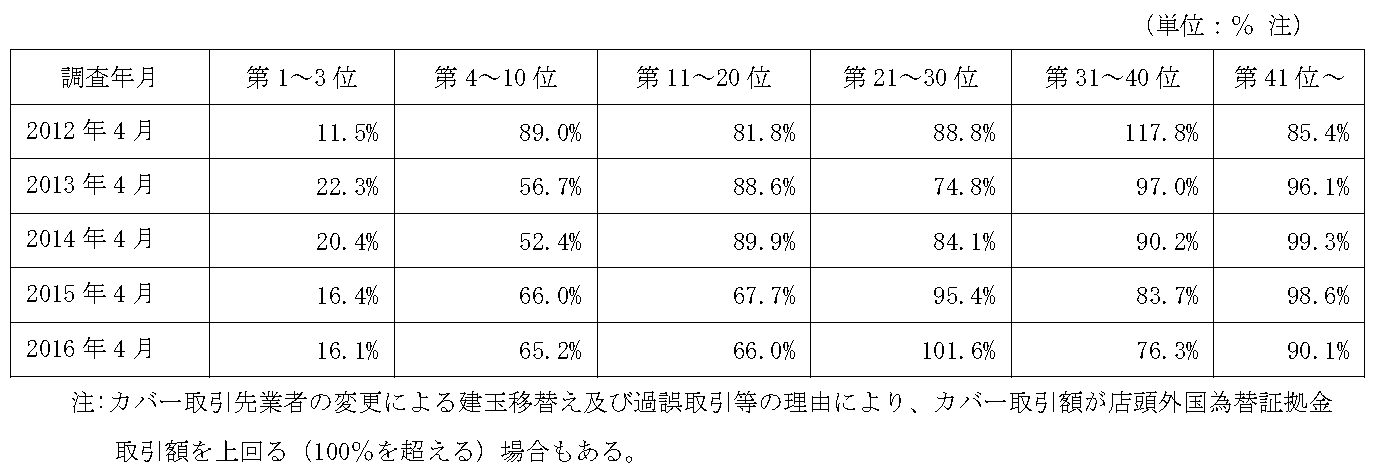

では、この取引高の内、どれだけ割合がマリーされているのでしょうか?アンケート結果のレポートにはFX取引額に対するカバー取引額の割合も記載されていました。

御覧の通り、上位3位までのカバー取引額割合が突出して低く(2016年4月:16.1%)なっています。つまり、限りなくB Bookに近いビジネスモデルだということです。逆に41位以下は90.1%ということで、取引高が少ない業者はA Bookに近いビジネスモデルになっています。

実際、日本における取引高上位3社というのは世界の上位3社でもあります。その上位3社がB Book業者だという事実は、グローバルでは結構ショッキングなニュースでもあります。なぜなら、近年において日本以外の国においてB Book業者の数は確実に減っているからです。なぜなら、先日も書きましたが、多くのB Book業者が、以下の理由のためビジネスモデルをB BookからA Bookに変更しているからです。

- マーケットリスクを抑えるため(運営コストの抑制)

- 顧客との利益相反関係を避けるため(投資家保護の向上)

この辺の日本における状況も今後、グローバル外為行動規範の導入によって変わってくるかもしれません。

次回は、アンケートで明らかになったFX業者の4つ目のビジネスモデル要素について検証したいと思います。