FX業界の自主規制団体である一般社団法人金融先物取引業協会(金先業協会)は、東京外国為替市場委員会との協力して、毎年FX業者を対象としたアンケート実態調査を実施し、集計結果を公表しています。

結構興味深いのが、毎年同じ設問でもアンケート結果がちょっとずつ変わっているんです。なので、回答している各業者の担当者さんたちも質問の意味を100%把握せずに答えているんじゃないかと邪推してしまうのですが、あくまでアンケートですから、この辺は許容範囲なんでしょうね。

では、現時点で最新版である平成28年8月31日に公表された集計結果を検証してみましょう。対象会社数は51社、回答総数は65(複数のビジネスモデルを有する業者があるため)でした。

まず、アンケートの主要目的ですが、FX業者のビジネスモデルを把握することと思われます。本アンケートでは、各業者のビジネスモデルを以下の4つの要素に分け、合計24の形態に分類しています。

- ホワイトラベル

- 価格の生成に利用するカバー先取引先数

- マリー

- 顧客約定とカバー取引のタイミング

上記4番目の要素(顧客約定とカバー取引のタイミング)は、ちょっと説明がややこしくなるので、本稿では1~3について結果を見てみましょう。

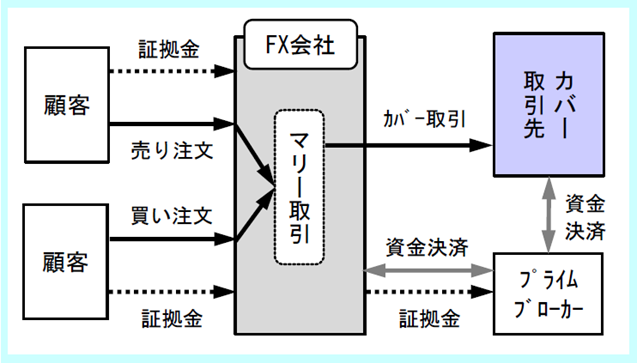

先日から拝借している日銀レビュー2016年6月の図を使って表すと、下記のようになります。

- ホワイトラベル

- 採用している「取引システム」の種類について、ホワイトラベルに該当するかしないか、という設問で尋ねています

- 内製(つまり自社で開発している)システム、およびASP(Application Service Provider)を利用した場合は、「該当しない」に入るようです

- カバー先取引先数(単数、複数)

- ここでは、価格の生成に際して利用するカバーレートの発信元であるカバー先取引数を訪ねています。実際にカバー取引を行うカバー取引先ではありません

- 特定のカバー取引先1社のレートを基に取引価格を生成する場合を「単数」、価格制性の都度複数のカバー先レートから選択あるいは同棲した値を用いる際は「複数」という回答になります

- マリー取引の有無(あり、なし)

- 顧客との取引全量に対して原則すべてカバー取引を行っている場合は「なし」、他の顧客との取引を利用してポジション(マーケットリスク)を相殺する場合は「あり」という回答になります

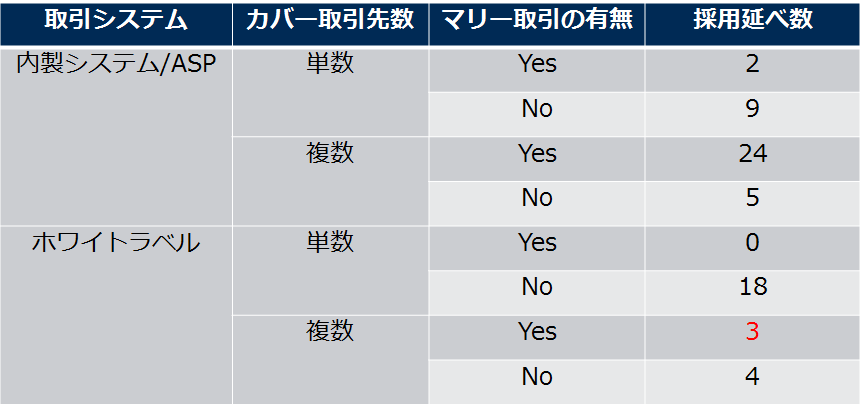

結果はどうだったでしょうか?下記表をご覧ください。

これを見ると、6割以上の業者がホワイトラベルではない「内製システム/ASP」システムを利用していることが分かります。私がこの業界に入った10年ほど前は、殆どの業者がホワイトラベルのシステムを採用していたことを考えると、だいぶ状況が変わりました。

ホワイトラベルの場合、既定の取引高基準を超えている限り月次システム利用料が掛からない場合が多いため、業者のビジネス立ち上げ時には人気がありました。ただ、収益元がスプレッド収益等のプロフィットシェアリングに限られるということもあり、現在生き残っている業者は収益源の多角化(ディーリング収益)による増収を目指し、自社でシステムを内製するか、システムの柔軟性がより高いASPに移行しているケースが殆どです。

なお、ホワイトラベルというビジネスモデルを採用した場合、基本的には全ての顧客注文をホワイトラベル提供元にダイレクトに投げますので、自社内で「マリー取引をする」という概念は無いはずです。ホワイトラベル提供元、つまりカバー先内でマリーしていることも考えられますが、今回のアンケートの趣旨とは異なりますので、上の表で赤字で示した3社(サービス)は、ちょっと勘違いしている可能性が高いです。

次回、アンケート結果をさらに掘り下げます。